Efectos Macroeconómicos a Largo Plazo de los Aranceles del Segundo Mandato de Trump: Análisis Sectorial (2025–2035)

economía internacional

política comercial

análisis sectorial

aranceles

Trump

Análisis de los impactos estructurales de la política arancelaria más comprehensiva desde principios del siglo XX sobre sectores económicos estadounidenses, con proyecciones hasta 2035.

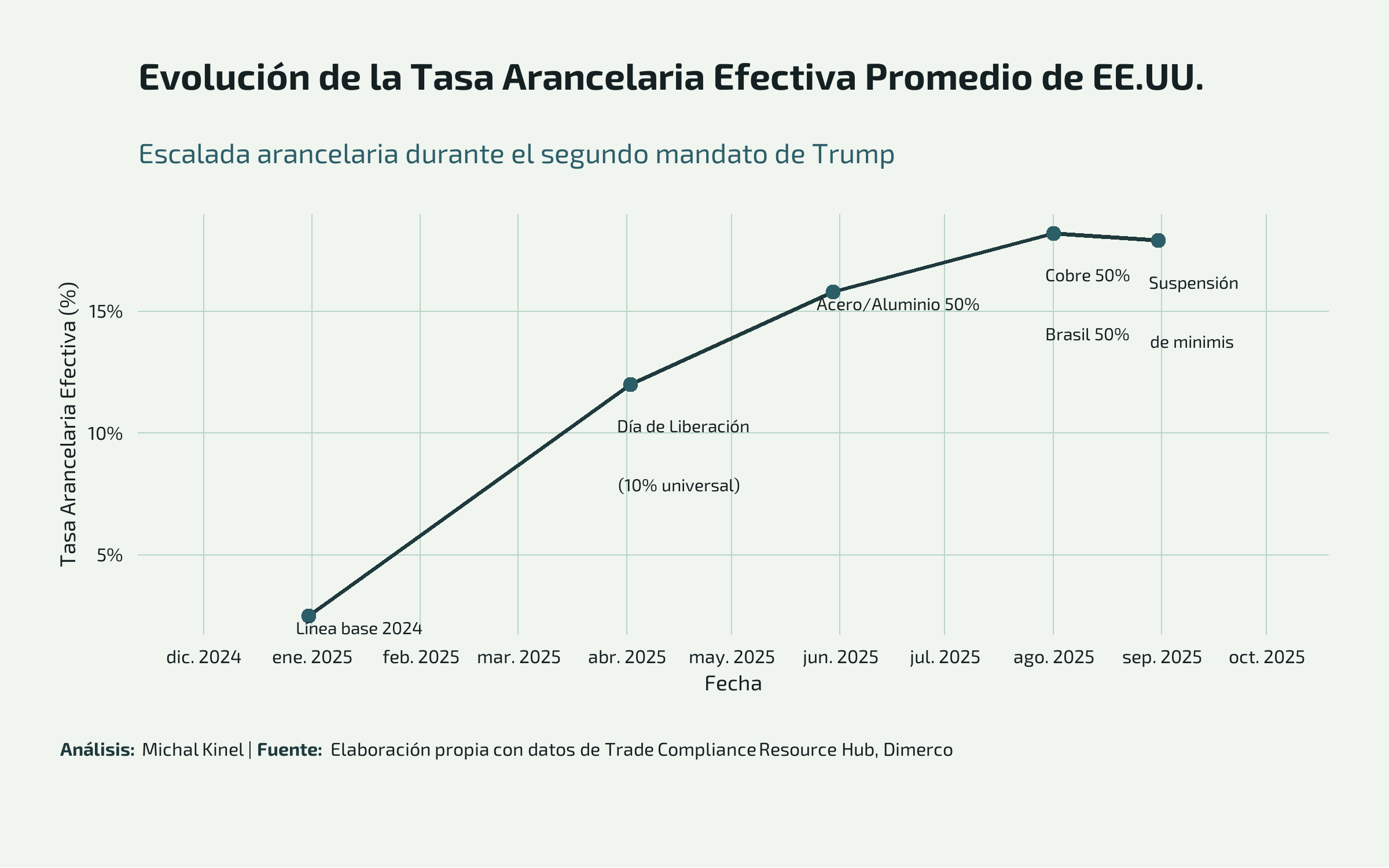

La segunda administración Trump ha implementado el régimen arancelario más comprehensivo en casi un siglo, elevando la tasa arancelaria efectiva promedio estadounidense del 2.5% en 2024 a aproximadamente 18 puntos porcentuales adicionales en 2025. Esta política comercial representa una transformación fundamental de las relaciones comerciales de Estados Unidos con implicaciones estructurales profundas para la economía doméstica.

Marco de Política Arancelaria y Implementación

Aranceles Universales y Recíprocos

El núcleo de la política comercial de Trump emergió el 2 de abril de 2025, denominado “Día de Liberación”, cuando invocó la Ley de Poderes Económicos de Emergencia Internacional (IEEPA) para imponer un arancel universal del 10% sobre prácticamente todas las importaciones. Esta línea base se complementó con “aranceles recíprocos” calculados mediante una fórmula simplificada: dividiendo el déficit comercial bilateral de un país con Estados Unidos por su valor de exportación, aplicando Estados Unidos aproximadamente la mitad de esa tasa.

Medidas Sectoriales Específicas

Más allá de los aranceles universales, la administración implementó políticas sectoriales dirigidas que amplifican significativamente los impactos en industrias específicas. Los aranceles de acero y aluminio alcanzaron el 50%, los aranceles automotrices se fijaron en 25%, y el cobre enfrentó un gravamen del 50% justificado por motivos de seguridad nacional. Estas medidas afectan particularmente las cadenas de suministro manufactureras y los costos de construcción.

Análisis de Impacto Económico Sectorial

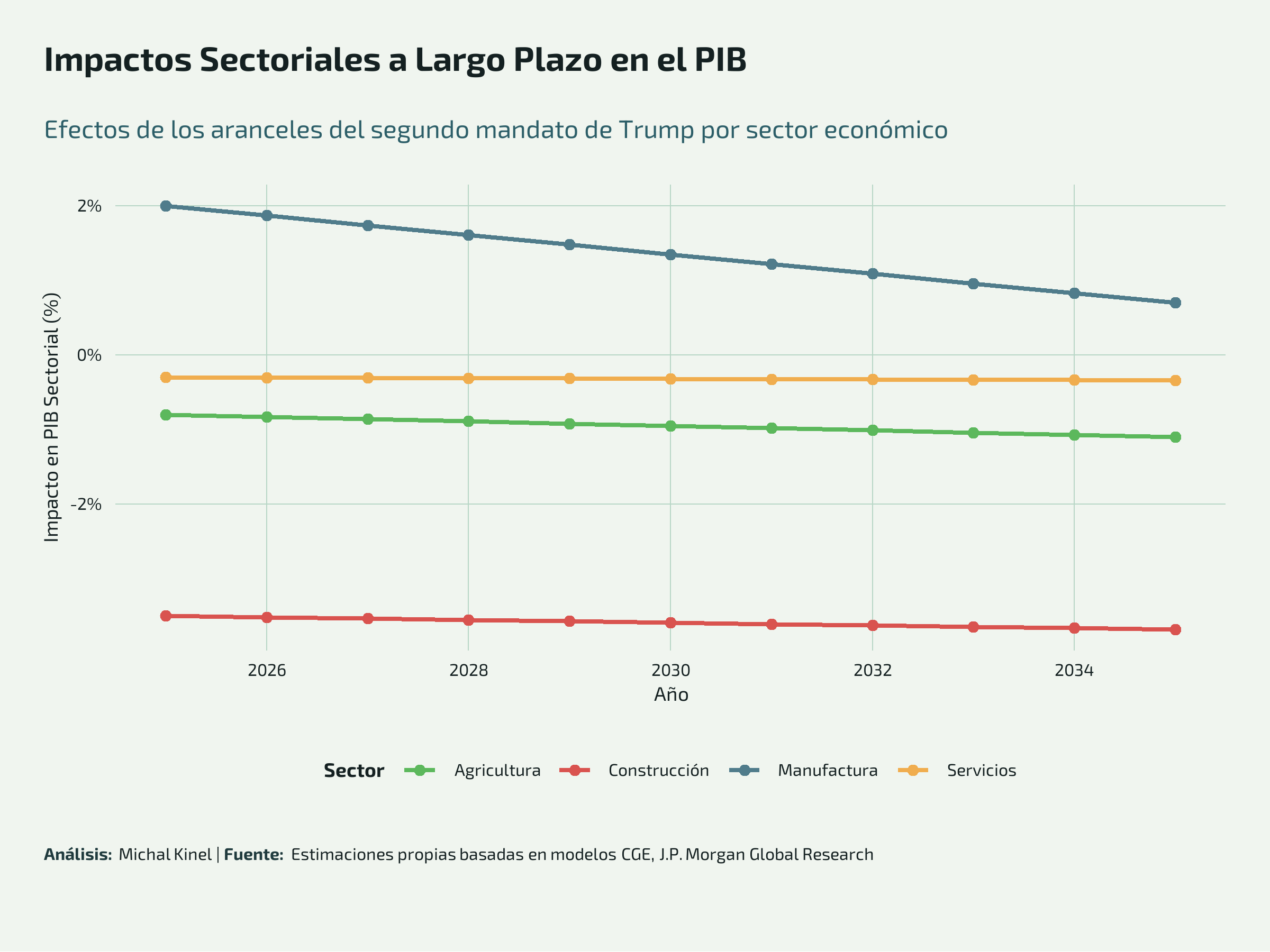

Manufactura: El Beneficiario Protegido

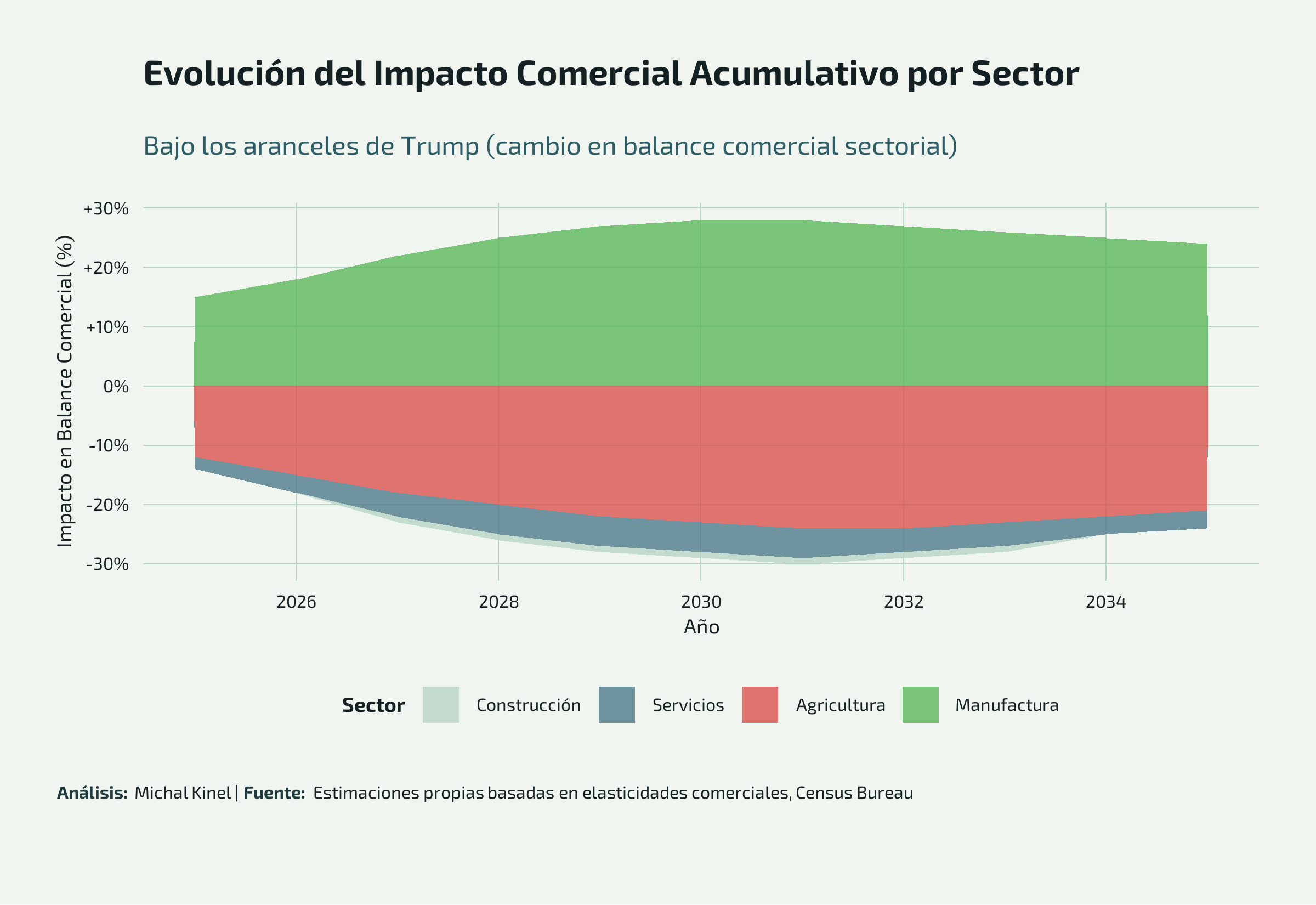

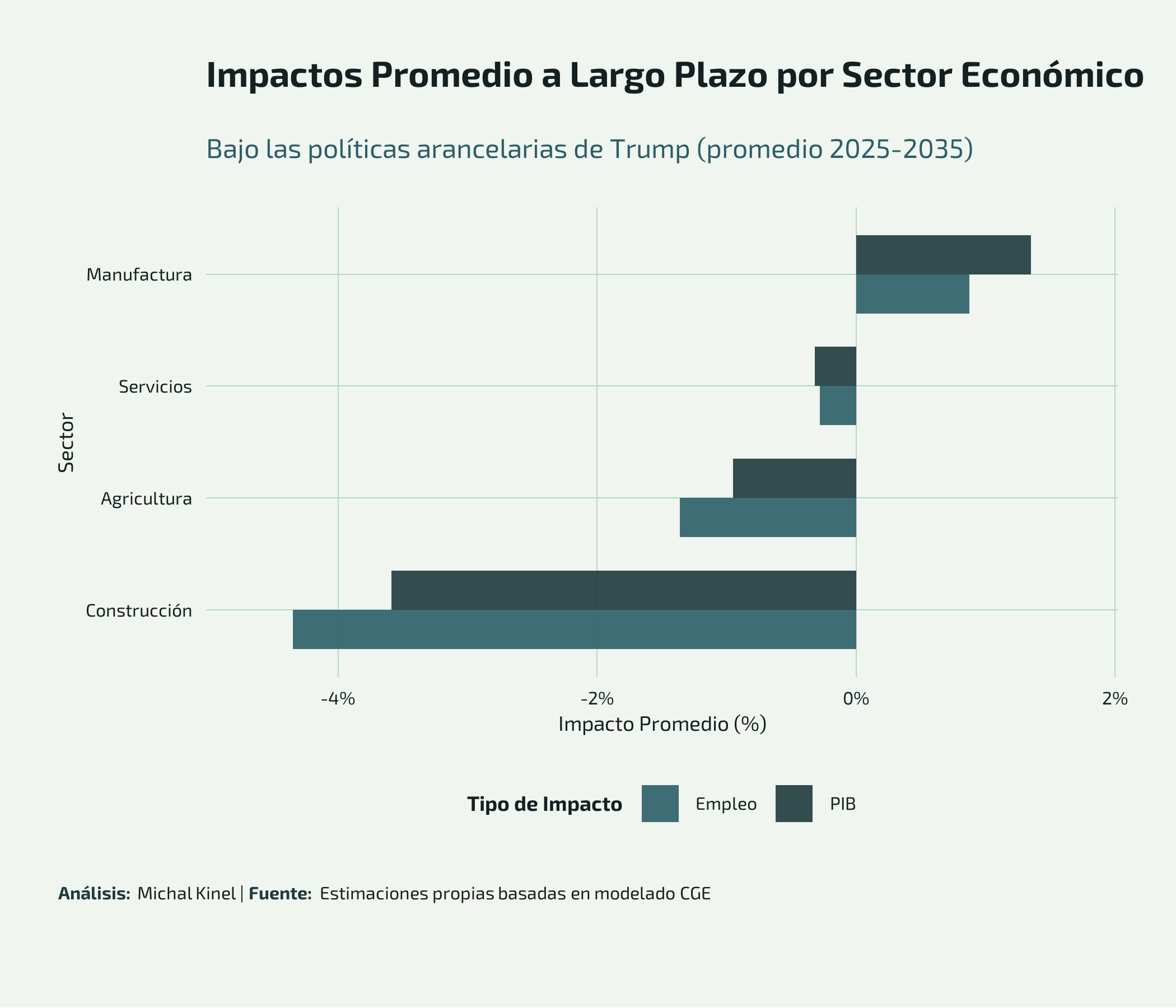

La manufactura emerge como el principal beneficiario del régimen arancelario, experimentando impactos positivos en el PIB que alcanzan un pico del 2.0% en 2025 antes de declinar gradualmente al 0.72% en 2033. La dependencia de exportación del sector (35%) y la alta competencia de importaciones (40%) lo posicionan para capturar participación de mercado de competidores extranjeros.

Agricultura: Vulnerabilidad Dependiente de Exportaciones

La agricultura enfrenta impactos negativos persistentes a lo largo del período de proyección, con efectos en el PIB que empeoran del -0.8% en 2025 al -1.12% en 2033. La significativa dependencia de exportación del sector (20%) lo hace particularmente vulnerable a medidas de represalia, mientras que su dependencia moderada de importaciones (15%) proporciona beneficios protectivos limitados.

Servicios: Impactos Indirectos pero Significativos

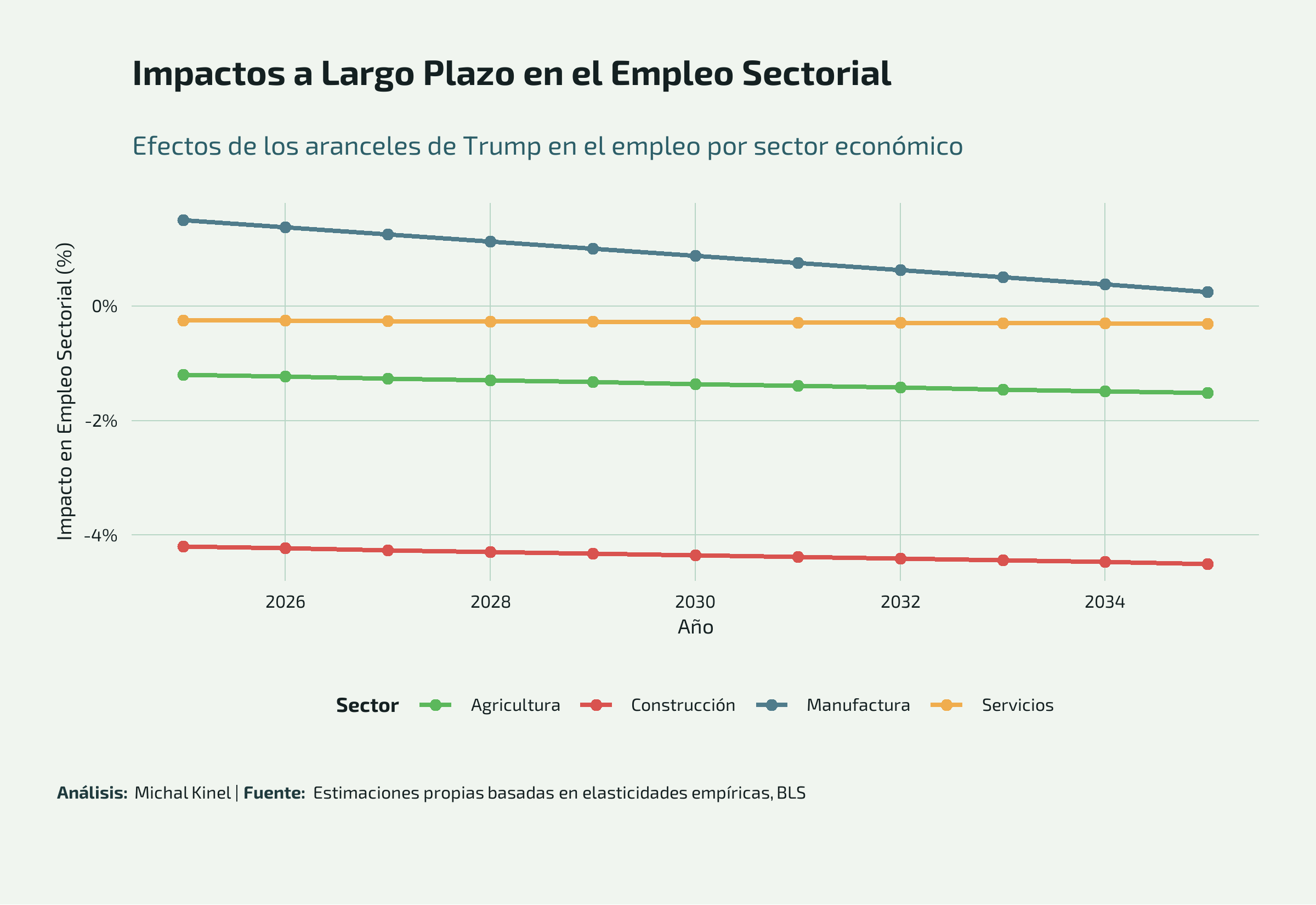

A pesar de la exposición comercial directa limitada, el sector servicios—que representa el 68.2% del PIB y 135.1 millones de empleos—experimenta efectos negativos notables. Los impactos en el PIB van del -0.3% en 2025 al -0.37% en 2033, mientras que los efectos en el empleo siguen una trayectoria similar. Estos impactos resultan principalmente de la reducción de la inversión empresarial, menor poder adquisitivo del consumidor y cadenas de suministro disrumpidas que afectan a los proveedores de servicios.

Construcción: Disrupción de la Cadena de Suministro

La construcción enfrenta los impactos sectoriales más severos, con el PIB declinando -3.5% en 2025 y deteriorándose al -3.99% en 2032. La alta dependencia del sector en materiales importados (25%) y la actividad exportadora mínima (2%) crean una tormenta perfecta de aumentos de costos sin beneficios compensatorios.

Proyecciones Macroeconómicas a Largo Plazo

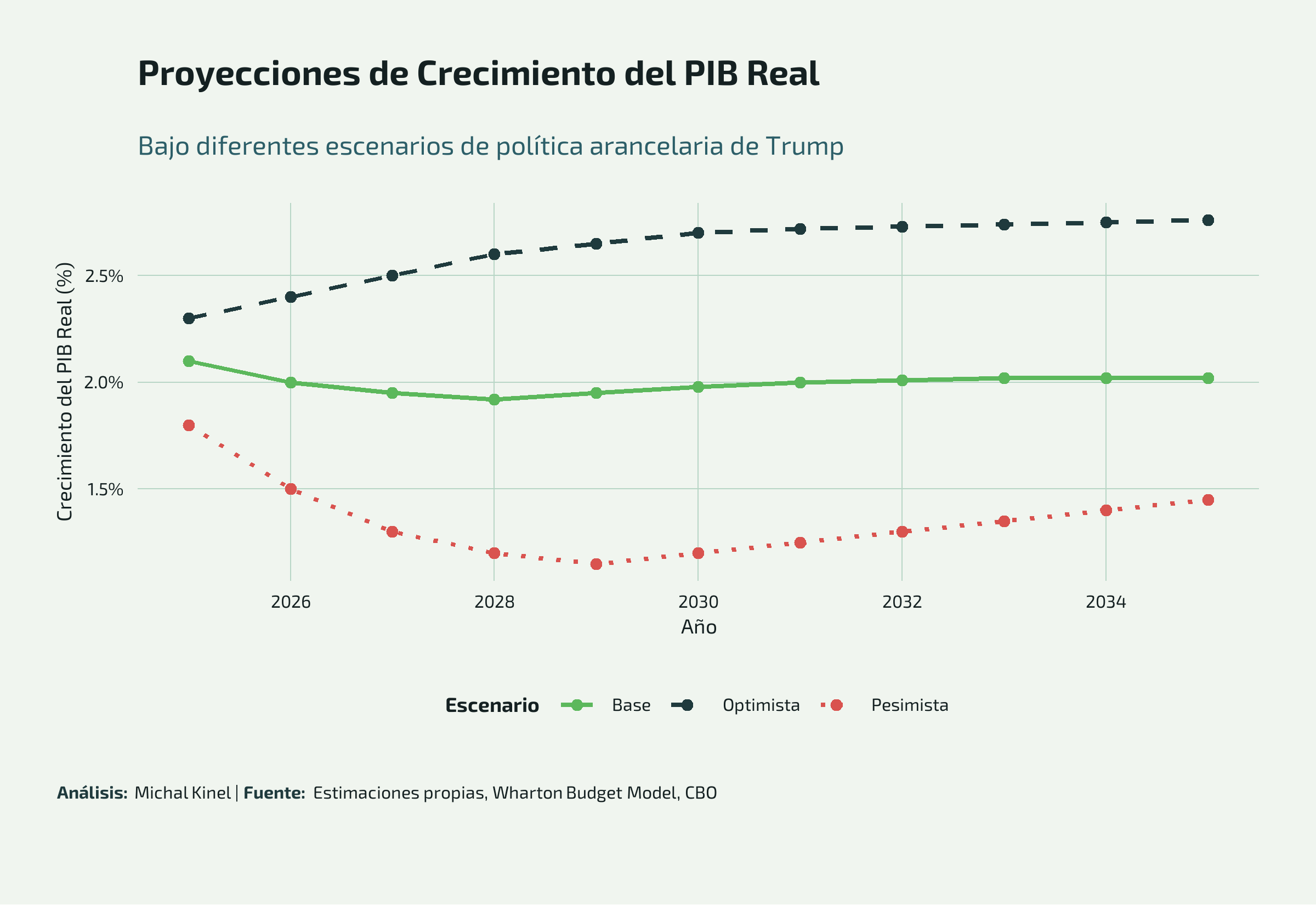

Escenarios de Crecimiento del PIB

El modelado económico revela trayectorias de crecimiento divergentes a largo plazo dependiendo de la efectividad política y las respuestas internacionales. Bajo supuestos de línea base, el crecimiento del PIB real declina del 2.1% en 2025 al 2.02% en 2035, representando un lastre persistente de aproximadamente 0.4-0.6 puntos porcentuales relativo a las proyecciones pre-arancelarias.

El Modelo Presupuestario de Wharton proyecta impactos más severos, estimando una reducción del PIB a largo plazo de aproximadamente 6% y declives salariales del 5%, con hogares de ingresos medios enfrentando pérdidas de por vida de $22,000. Estas estimaciones reflejan la incorporación del modelo de flujos de capital reducidos y efectos de inversión que muchos modelos comerciales pasan por alto.

Efectos Regionales y del Balance Comercial

Relaciones Comerciales Bilaterales

El régimen arancelario afecta particularmente a los principales socios comerciales. China enfrenta aranceles base del 30% (reducidos de picos del 145%), mientras que México, Canadá y Japón confrontan tasas del 25%. Estas medidas se dirigen a las mayores fuentes de déficit comercial estadounidense, con China ($270.4 mil millones), México ($157.2 mil millones) y Alemania ($76.4 mil millones) soportando la mayor carga.

Reconfiguración del Comercio Global

Las respuestas internacionales han sido rápidas y variadas. China advirtió contra la escalada comercial y amenazó con represalias contra países que excluyan a China de las cadenas de suministro. La Unión Europea ha iniciado negociaciones mientras prepara respuestas de contingencia. Canadá y México enfrentan desafíos particulares dados sus cadenas de suministro automotrices norteamericanas integradas.

Metodologías de Modelado Económico y Limitaciones

Análisis de Equilibrio General Computable

El análisis emplea múltiples enfoques de modelado, incluyendo modelos de equilibrio general computable (CGE) que capturan vínculos intersectoriales y relaciones insumo-producto. Estos modelos revelan cómo los aranceles se propagan a través de las cadenas de suministro domésticas, con efectos upstream y downstream que a menudo exceden los impactos directos.

Planificación de Escenarios

Tres escenarios—optimista, base y pesimista—capturan rangos de incertidumbre en los resultados políticos. El escenario optimista asume negociaciones exitosas que reducen los niveles arancelarios mientras mantienen beneficios protectivos. El escenario pesimista incorpora guerras comerciales a gran escala con represalias extensas. El escenario base refleja trayectorias políticas actuales con respuestas internacionales moderadas.

Hallazgos Clave e Implicaciones Políticas

Ganadores y Perdedores Sectoriales

El análisis revela una divergencia sectorial marcada en los impactos arancelarios. La posición protegida de la manufactura permite ganancias iniciales, pero estas disminuyen con el tiempo a medida que aumentan las presiones de costos. La agricultura, construcción y servicios enfrentan efectos negativos persistentes que se agravan durante el período de proyección.

Efectos Dinámicos y Adaptación

Los impactos a largo plazo difieren significativamente de los efectos a corto plazo a medida que los mercados se adaptan. Los choques de precios iniciales se moderan a medida que responde la producción doméstica, pero los efectos de productividad se vuelven más pronunciados. El análisis sugiere que mientras los aranceles pueden lograr objetivos de sustitución de importaciones, imponen costos de eficiencia persistentes que reducen el potencial de crecimiento a largo plazo.

Compensaciones Ingresos vs. Crecimiento

Los aranceles presentan una compensación fundamental entre ingresos fiscales y crecimiento económico. Mientras generan ingresos federales sustanciales—potencialmente $2.6-2.8 billones durante una década—simultáneamente reducen el crecimiento del PIB en 0.4-0.6 puntos porcentuales anualmente. Esto representa la política comercial más generadora de ingresos desde la Segunda Guerra Mundial, pero también la más distorsiva económicamente.

Conclusión

Las políticas arancelarias del segundo mandato de Trump representan una reestructuración fundamental de las relaciones económicas de Estados Unidos con implicaciones sectoriales profundas. Mientras la manufactura obtiene protección temporal y el gobierno federal captura ingresos sustanciales, la economía más amplia enfrenta vientos en contra persistentes por eficiencia reducida, costos más altos y competitividad internacional disminuida.

El análisis sectorial revela que los beneficios arancelarios se concentran en industrias protegidas mientras los costos se distribuyen ampliamente a través de la economía. La agricultura y construcción soportan cargas desproporcionadas, mientras los servicios experimentan efectos indirectos pero significativos. Las proyecciones a largo plazo sugieren que estos impactos persisten y, en algunos casos, se intensifican con el tiempo a medida que evolucionan las dinámicas competitivas.

El éxito último de la política depende críticamente de las respuestas internacionales, la capacidad de adaptación doméstica y la habilidad de la administración para negociar acuerdos que preserven beneficios protectivos mientras minimizan el daño de represalias. El análisis sugiere que mientras los aranceles pueden lograr objetivos específicos de política industrial, imponen costos económicos más amplios que se agravan con el tiempo, requiriendo consideración cuidadosa de alternativas que podrían lograr objetivos similares con menores pérdidas de eficiencia.

Referencias principales:

- Dimerco. “US Tariff Update 2025.” Trade Compliance News.

- Trade Compliance Resource Hub. “Trump 2.0 Tariff Tracker.” August 2025.

- J.P. Morgan Global Research. “US Tariffs: What’s the Impact?” Current Events Analysis.

- Congressional Budget Office. “Economic Effects of Trump’s Tariff Policies.” August 2025.

- Bureau of Economic Analysis. “Gross Domestic Product, 2nd Quarter 2025.”

- Reuters. “Trump’s Tariffs Could Reduce US Deficit by $4 Trillion.” August 2025.