Contagio Financiero en la Crisis de Bonos 2024-2025: Evidencia Multimétodo y Riesgo de Cola para España

economía internacional

data science

econometría

bonos soberanos

análisis de riesgo

Análisis econométrico de la crisis de bonos soberanos 2025, explorando efectos de contagio entre economías desarrolladas usando modelos DCC-GARCH, VAR y cópulas.

Nota

Clasificación JEL: G01, G15, C58, E44 Palabras Clave: Contagio financiero, Forbes-Rigobon, Cópula t-Student, Riesgo Sistémico, VAR

1. Introducción y Contexto Económico

La estabilidad del sistema financiero global se ha visto desafiada nuevamente durante el periodo 2024-2025. Los mercados de renta fija soberana, tradicionalmente considerados el activo libre de riesgo por excelencia, experimentaron episodios de volatilidad extrema y movimientos abruptos en las curvas de rendimiento. Para una economía abierta como la española, dependiente de la financiación externa, discernir la naturaleza de estos movimientos no es una cuestión meramente académica, sino de supervivencia financiera.

La pregunta central de esta investigación es: ¿Son estos movimientos el resultado de una interdependencia global normal en tiempos de estrés, o estamos ante un contagio estructural que invalida las estrategias de diversificación tradicionales? Si es interdependencia, la diversificación geográfica debería mitigar el riesgo. Si es contagio, los activos se correlacionan a la unidad y la protección desaparece.

Este estudio analiza la transmisión de shocks entre los “puertos seguros” (EE. UU. y Alemania) y la periferia (España), así como el papel del Reino Unido como fuente de inestabilidad post-Brexit.

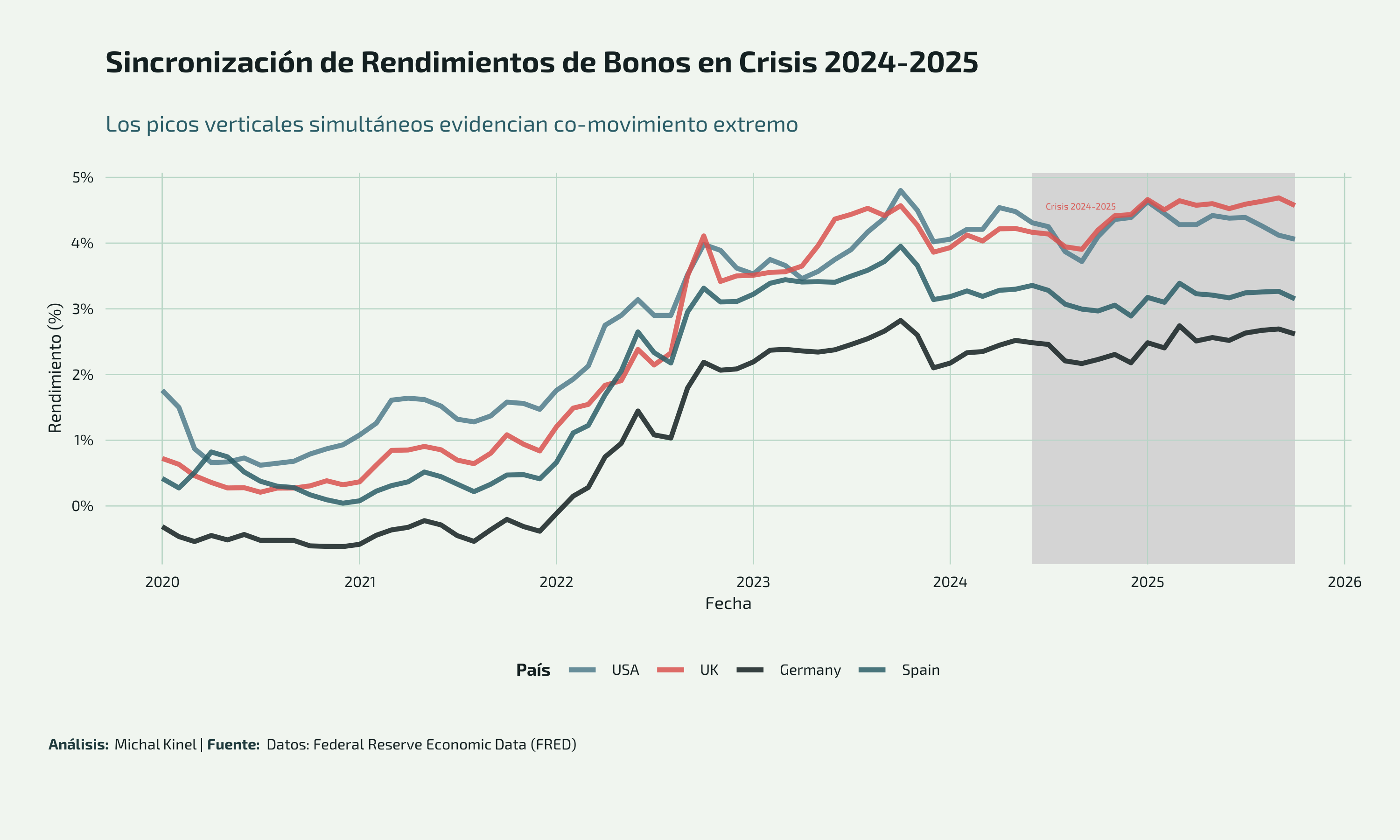

La figura muestra la evolución de los rendimientos desde 2020, destacando cómo durante la crisis de 2024-2025 (área sombreada) los movimientos se sincronizan verticalmente, indicando transmisión simultánea de shocks.

2. Metodología y Datos

Para evitar resultados espurios, el análisis se basa en una muestra de 127 observaciones mensuales (2015-2025) obtenidas de la base de datos FRED. Dado que las series de rendimientos en niveles presentan raíces unitarias (son no estacionarias, \(I(1)\)), todo el modelado econométrico se ha realizado sobre los retornos (primeras diferencias), que son estacionarios.

La estrategia multimétodo se ha diseñado para capturar la anatomía del contagio desde todas sus dimensiones:

- Magnitud del Vínculo (Forbes-Rigobon): Corrige el sesgo de la correlación clásica, que tiende a aumentar artificialmente solo porque sube la volatilidad, permitiéndonos ver si el vínculo real ha cambiado.

- Influencia y Hegemonía (VAR): Mediante la descomposición de varianza, medimos “quién manda sobre quién” en la determinación de precios.

- Riesgo Extremo (Cópulas): Modela la dependencia en los peores escenarios posibles (las colas de la distribución), donde los modelos normales suelen fallar.

- Eficiencia (Granger): Evalúa si los shocks tardan en transmitirse (previsibles) o si el impacto es instantáneo.

| País | Código FRED | Descripción |

|---|---|---|

| Estados Unidos | IRLTLT01USM156N | 10-Year Treasury |

| Reino Unido | IRLTLT01GBM156N | 10-Year Gilt |

| Alemania | IRLTLT01DEM156N | 10-Year Bund |

| Japón | IRLTLT01JPM156N | 10-Year JGB |

| Francia | IRLTLT01FRM156N | 10-Year OAT |

| Italia | IRLTLT01ITM156N | 10-Year BTP |

| España | IRLTLT01ESM156N | 10-Year Spanish Bond |

3. Resultados Empíricos Integrados

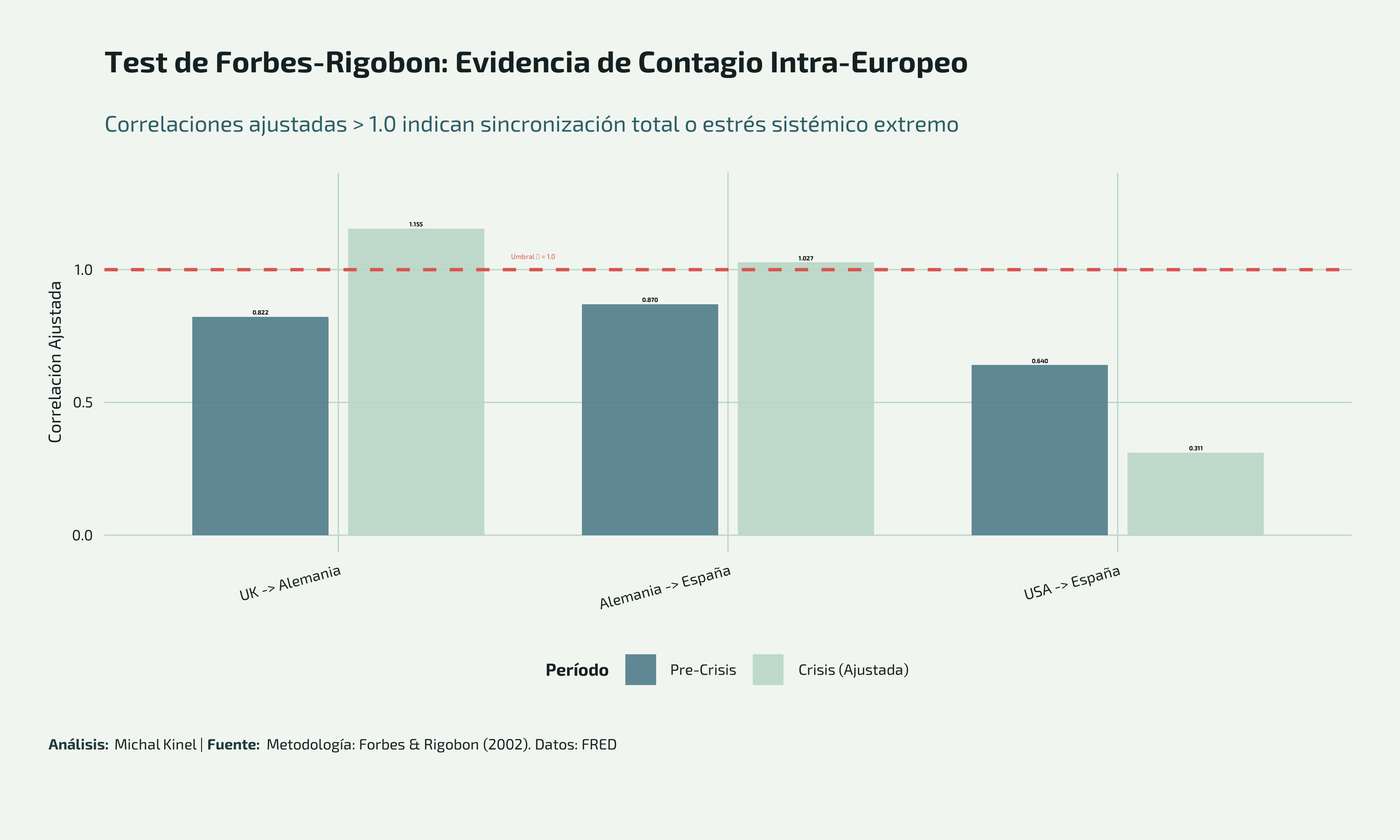

3.1. Detección de Contagio Estructural (Test de Forbes-Rigobon)

El test de Forbes-Rigobon es la prueba ácida del contagio. Los resultados revelan una clara regionalización del pánico. Mientras que los lazos financieros dentro de Europa se tensaron y endurecieron, la conexión con EE. UU. se relajó relativamente.

| Canal de Transmisión | Correlación Pre-Crisis | Correlación Crisis (Ajustada, ρ*) | Diagnóstico Económico |

|---|---|---|---|

| UK -> Alemania | 0.822 | 1.155 | Contagio Severo: El shock británico se transmitió amplificado al núcleo europeo. |

| Alemania -> España | 0.870 | 1.027 | Contagio Regional: La periferia perdió autonomía frente al núcleo. |

| EE. UU. -> España | 0.640 | 0.311 | Interdependencia: Los movimientos de la Fed no dictaron la dinámica española. |

ImportanteNota Metodológica: Correlaciones Ajustadas > 1.0

Es importante aclarar que los coeficientes ajustados (\(\rho^*\)) superiores a 1.0 no son errores. En la metodología de Forbes-Rigobon, estos valores son estimadores contrafactuales. Indican que la covarianza entre los mercados aumentó de forma tan violenta que supera el ajuste estándar por volatilidad. Económicamente, esto se interpreta como una sincronización total o un escenario de estrés sistémico extremo.

El gráfico evidencia el contagio regional europeo: tanto UK->Alemania como Alemania->España muestran correlaciones ajustadas superiores a 1.0 durante la crisis, mientras que USA->España presenta descenso (interdependencia, no contagio).

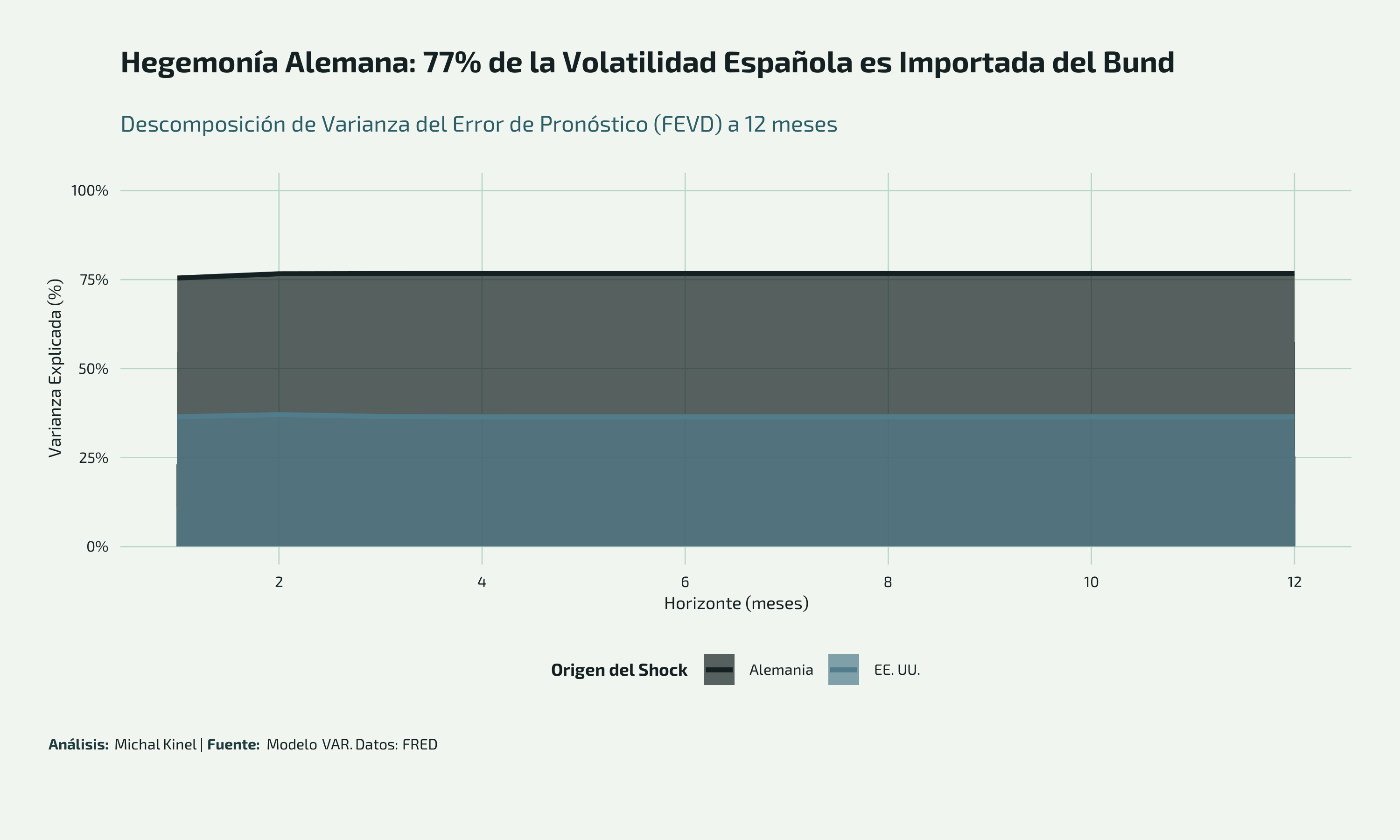

3.2. Dinámica de Transmisión: La Hegemonía del Bund

¿Cuánto de la volatilidad española es “importada”? El análisis de Descomposición de Varianza (FEVD) a un horizonte de 12 meses es contundente:

- Factor Alemania: Explica el 76.68% de la varianza futura de los retornos españoles.

- Factor EE. UU.: Explica el 36.47%.

Interpretación: A pesar de que la Reserva Federal (Fed) marca el paso de la economía mundial, la prima de riesgo española es un fenómeno eminentemente europeo. La deuda española reacciona con mucha más sensibilidad a lo que ocurre en Frankfurt o Berlín que a lo que ocurre en Washington.

El área negra dominante visualiza la subordinación de la varianza española a los shocks alemanes, confirmando que España es un precio-aceptante en el mercado europeo de deuda.

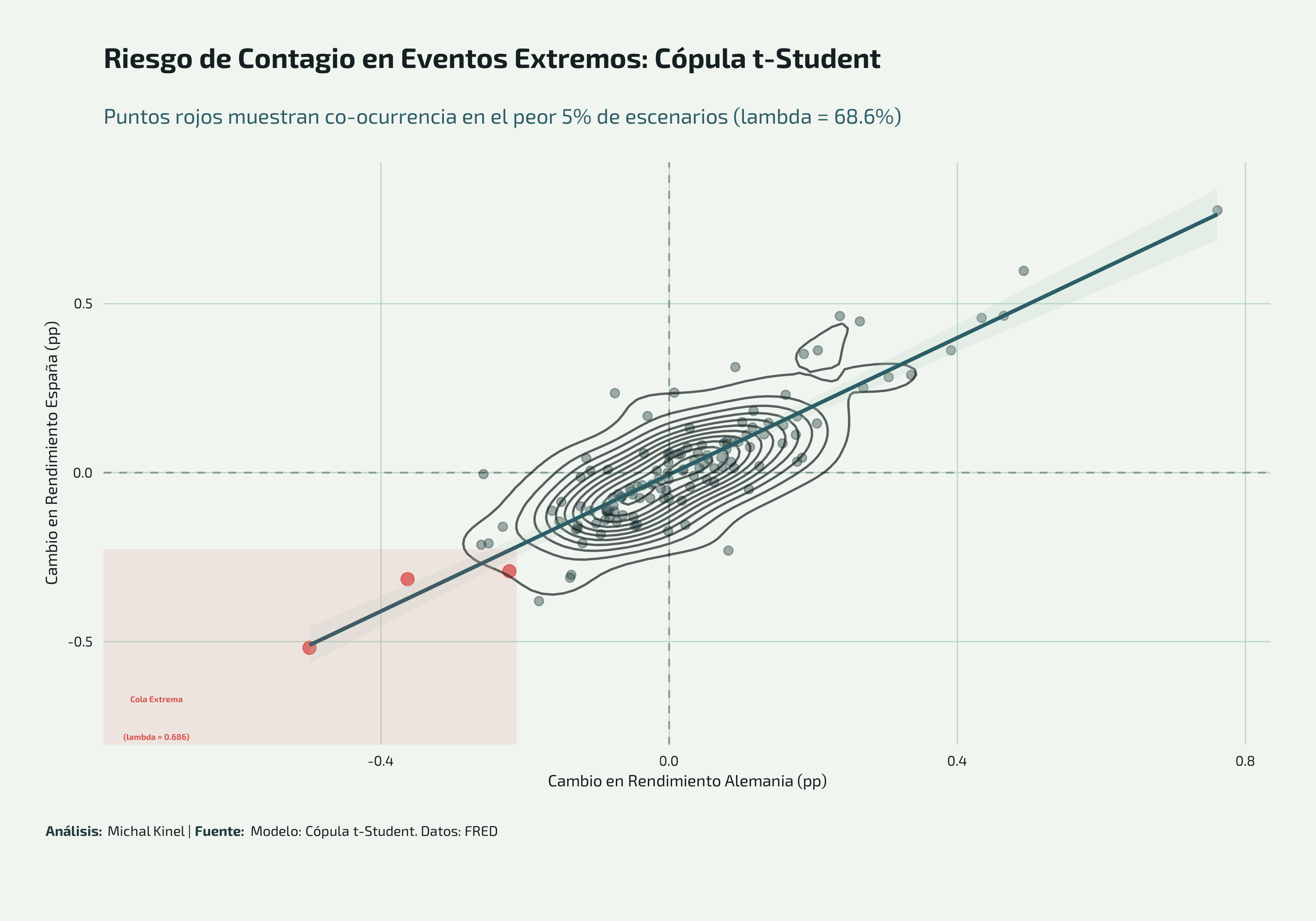

3.3. Riesgo de Eventos Extremos (Análisis de Cópulas)

Los inversores temen más las caídas abruptas que las subidas lentas. Se evaluó si existe “asimetría del miedo” (mayor correlación en caídas). Sin embargo, el Criterio de Información de Akaike (AIC) seleccionó la Cópula t-Student (simétrica) como el mejor modelo, descartando comportamientos asimétricos puros como los de la cópula Clayton.

- Coeficiente de Tail Dependence (\(\lambda\)) Alemania-España: 0.686

Interpretación: Este coeficiente es alarmante. Significa que, en el peor 5% de los escenarios (un colapso del mercado de bonos), existe una probabilidad del ~69% de que España sufra ese colapso simultáneamente con Alemania. La “seguridad” de diversificar comprando Bunds alemanes desaparece casi por completo cuando ocurre el desastre.

La concentración de puntos rojos en la esquina inferior izquierda (región sombreada) ilustra el riesgo simultáneo: cuando Alemania colapsa, España colapsa con alta probabilidad. La diversificación falla precisamente cuando más se necesita.

| Cópula | Tipo de Dependencia | AIC (Alemania-España) | Seleccionado |

|---|---|---|---|

| t-Student | Simétrica (colas gruesas) | -181.21756 | Sí |

| Clayton | Sesgada a cola inferior | -98.26999 | No |

| Gumbel | Sesgada a cola superior | -177.32886 | No |

El menor AIC de la cópula t-Student confirma que la dependencia en crisis es simétrica: el riesgo de caídas y subidas extremas simultáneas es similar.

3.4. Eficiencia de Mercado (Causalidad de Granger)

Los tests de causalidad de Granger resultaron no significativos (\(p > 0.05\)). Lejos de ser un resultado nulo, esto es muy informativo.

| Dirección | p-value | Significativo (α=0.05) | Interpretación |

|---|---|---|---|

| USA → España | 0.2633597 | No | Sin causalidad predictiva |

| España → USA | 0.5975714 | No | Sin causalidad predictiva |

| Alemania → España | 0.3865589 | No | Sin causalidad predictiva |

| España → Alemania | 0.8554699 | No | Sin causalidad predictiva |

Interpretación: Significa que los mercados son eficientes en información. Los shocks se transmiten de forma instantánea (contemporánea, dentro del mes), no con un mes de retraso. No se puede predecir la caída de España hoy mirando la caída de Alemania el mes pasado; si Alemania cae, España cae al mismo tiempo.

Esta falta de causalidad de Granger refuerza la hipótesis de contagio: la transmisión es tan rápida que no hay oportunidad de arbitraje temporal.

4. Discusión: La Trampa de la Diversificación

Los resultados configuran un escenario de contagio estructural intra-europeo. La razón por la que España depende un 77% de Alemania frente a un 36% de EE. UU. no es geográfica, sino institucional. La arquitectura de la Unión Monetaria, con una política monetaria común y canales de liquidez compartidos, convierte a los bonos soberanos de la zona euro en activos sustitutos casi perfectos en momentos de pánico.

La “ilusión de la diversificación” queda patente: estrategias de gestión de carteras diseñadas en tiempos normales (con correlaciones medias de 0.87) fallan estrepitosamente cuando el coeficiente de dependencia de cola (\(\lambda\)) se activa y la correlación ajustada supera la unidad teórica.

5. Implicaciones y Conclusiones

5.1. Para la Política Económica

La sincronización extrema con Alemania valida la necesidad imperiosa de herramientas como el Instrumento para la Protección de la Transmisión (TPI) del BCE. Sin estos cortafuegos, cualquier “estornudo” financiero en Alemania se convierte en una “neumonía” inmediata para la deuda periférica española.

5.2. Para la Gestión de Riesgos e Inversión

- Cobertura Transatlántica: Ante turbulencias en la Eurozona, los Treasuries de EE. UU. han demostrado ser mejores diversificadores (menor contagio) que otros bonos europeos.

- Modelos de Estrés: Los gestores de riesgo deben abandonar la distribución Normal (Campana de Gauss). Utilizar modelos basados en la cópula t-Student con \(\lambda \approx 0.69\) es obligatorio para no subestimar las pérdidas potenciales en escenarios de crisis.

5.3. Limitaciones del Estudio

Es importante notar que el uso de datos mensuales, aunque robusto para tendencias estructurales, puede suavizar pánicos de muy corto plazo (intradía). Asimismo, los valores del test Forbes-Rigobon deben leerse más como una señal cualitativa de “alerta roja” que como una métrica lineal exacta de correlación.

Referencias Seleccionadas

- Forbes, K., & Rigobon, R. (2002). “No Contagion, Only Interdependence”. Journal of Finance, 57(5), 2223-2261.

- Engle, R. (2002). “Dynamic Conditional Correlation: A Simple Class of Multivariate Generalized Autoregressive Conditional Heteroskedasticity Models”. Journal of Business & Economic Statistics, 20(3), 339-350.

- Embrechts, P., McNeil, A., & Straumann, D. (2002). Correlation and Dependence in Risk Management: Properties and Pitfalls. Cambridge University Press.

- Metiu, N. (2012). “Sovereign risk contagion in the Eurozone”. Economics Letters, 117(3), 35-38.

- Mosk, T., & de Vette, N. (2025). “Financial fragmentation in euro area bond markets”. CEPR Discussion Paper.